随着疫情防控措施解除,以及国家在增强消费能力、改善消费条件、创造消费场景等方面出台了系列政策,消费市场显著复苏。根据国家统计局发布的数据显示:2023年最终消费对经济增长的贡献率高达82.5%,大幅高于2019年疫情前的57.8%,创下历史新高,消费成为拉动宏观经济增长的主引擎。从经济的发展规律看,消费是国家拉动经济增长的主动力,同时消费市场也逐步进入高质量发展的新阶段。北京市作为国际消费中心,在消费端的供给/需求侧均起到至关重要的引领作用。本文以北京市零售地产发展情况为例,分析该地区零售地产的发展趋势。

租金稳定上升,供给、需求侧进一步增质提效

2023年北京市零售地产市场率先进入正增长区间,市区租金同比增长约1.8%。在此基础上,一些头部零售地产运营商进一步提高了旗下项目在2024年的涨租预算,将租金涨幅目标定在6-10%区间,优质商业项目有望在未来2年回归2019年末疫情前的租金水平。目前,表现尚可的头部商业项目完成了全年3-7%的租金涨幅,在头部项目的引领下,预计2024年北京市区平均租金同比增幅将达2.3%。

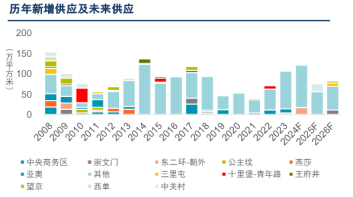

新增供给集中、消费端复苏稍缓,但零售商侧选址落铺的租赁需求同升超过预期,推动2023年全市净吸纳量达到108万平方米的高水平,预计2024年新增供应入市面积将达145万平方米。

尽管存量项目持续去化并已开始部分提涨租金,但是当前以时尚业态为代表的一些项目招商却不及预期,导致开业时间延期。出于逆慎决策考量,很多有扩张计划的零售商仅偏好在已获得市场验证的成熟购物中心拓店,以规避新场风险,市场中不同项目的表现因此得以分化。

老商圈焕新颜,新商圈迎新态

核心区传统商圈通过城市更新实现再激活,以王府井商圈、西单商圈为例,西单更新场、西单商场、王府井喜悦、西单大悦城、北京图书大厦、王府井东安市场等极具代表性的项目通过硬件提升、场景重塑,业态调整,为当下主流消费群体带来了新的消费体验。

北京其他区域将相继入市一批新的消费标杆,进一步优化全市消费空间格局。大兴临空经济区国际消费枢纽、“一线四矿”文旅康养休闲区等以依托于区域属性、资源禀赋的特色消费商业体,打造了不同特色的消费体验目的地。

商品消费重体验,服务消费快增长

商品供给从拼价格、拼产品、拼服务到拼体验,2023年品牌热度显示popmart、薇诺娜、内外、lululemon零售类品牌占据榜单,其销售额与客流吸引度双高得益于品牌的垂直细分特点与服务体验加持。

后疫情时代,演唱会、跨省游文旅消费持续爆发式增长;体育消费活力倍增,消费群体结构性变化,居民消费需求重点从实用转向体验,服务消费持续增长。根据美团发布的2024年春节消费洞察来看,生活服务业消费较2019年增长155%,“吃喝玩乐”类消费增长36%,消费者对于体验感的关注已经反应至消费内容层面,未来旅游经济、文化经济、演出经济等将是进一步提升消费的有力抓手。

竞争格局持续细分化

在市场持续复苏的进程中,部分细分零售业态将持续拓展线下空间,形成新的竞争格局:

- 咖啡、奶茶及饮品:将持续构成2024年租赁需求的主要来源。2023年北京餐饮新开店面积占比达31.3%,是带动部分商场率先提升租金的主力业态。预计未来中短期内咖啡茶饮细分市场将持续获得融资加持和消费青睐,推动新兴品牌涌现、持续落位扩张。连锁咖啡品牌将加速布局,挖掘大众市场潜力,如库迪咖啡计划在2025年底全球布局超2万家门店,Tims咖啡预计在2026年底扩至3000店规模。

宠物消费:2023年前三季度宠物消费领域共发生20起投融资事件,总金额约10亿元。宠物领域的小品类备受关注,如智能宠物设备、功能性宠物食品等。同时,线下连锁宠物服务类品牌聚焦一线及强二线城市,在购物中心内打造大面积、重设计的商场门店。例如上半年获得千万元天使轮融资的爱宠世家,目标以优质商业为支点触达中高端亲子及养宠用户,并于近期公布携手超级鸟局、与大悦城地产达成战略合作,未来将在北京等城市布局旗舰店。

消费电子产品:在消费电子产品方面,从相对传统的智能手机到新兴的电竞、AR、VR设备和AI智能终端等领域,均显现出一定增长潜力。京东之家、大疆等品牌在北京均有进一步选址计划,OPPO也宣布2024年再建设1000家门店并更聚焦购物中心赛道。部分消费电子领域零售商的线下战略仍处于前期,但技术研发与产品创新迭代速度较快,有望在2024年末开始进入线下布局期。