7月15日,国家统计局发布上半年国民经济数据:

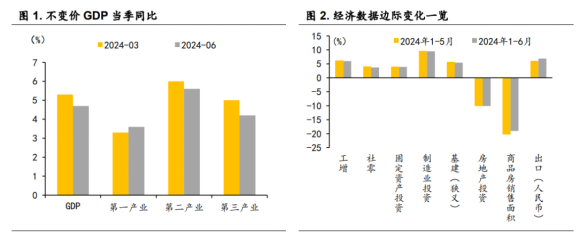

初步核算,上半年国内生产总值616836亿元,按不变价格计算,同比增长5.0%。分产业看,第一产业增加值30660亿元,同比增长3.5%;第二产业增加值236530亿元,增长5.8%;第三产业增加值349646亿元,增长4.6%。分季度看,一季度国内生产总值同比增长5.3%,二季度增长4.7%。从环比看,二季度国内生产总值增长0.7%。

除去基数因素带来的影响,只从经济结构分析来看,分化仍比较明显:二季度美元出口同比增长5.9%,与之对应的则是远低于出口增速的社零(同比+2.7%)、固定投资(同比+3.6%)。一方面是目前以外需带动经济运行的“强”支撑(美国大选结束后大概率会迎来降息,特朗普也将大概率加征关税,对于我国的出口会造成一定冲击),另一方面则是国内有效需求不足的问题,内循环仍未打通(房地产及相关行业的拖累;居民部门消费疲软;财政节奏偏慢下的基建增速回落)。

虽然地产端仍是目前经济循环中的掣肘,但本次数据中仍能发现亮点,可以看到地产开发投资增速企稳,销售增速降幅收窄、部分城市房价跌幅略有改善。但在价格下行和收入预期不稳定的背景下,房企的销售、投资两端很难在短时间出现较为明显的边际变化,更多的则是社会各方面的信心能否出现回暖。

目前社会各界比较关注城投向产业投资的转变,希望当地政府能通过股权投资的方式刺激科技、制造、消费等各领域的投资,缓解经济、财政压力,实现经济的进一步良性循环。但就现阶段而言,土地财政向股权财政的转变仍较为困难,不仅仅是土地财政的体量能否实现1:1置换(以目前各行业发展规模来看,即便是势头迅猛的新能源车也很难说可以实现土地财政的转换,而人工智能AI、低空经济的大规模商业化落地也无法短期内实现),同时也存在股权财政的股权转让、收益权转让的处置或退出、以及创投行业的生态困境。因此,房地产企稳仍对经济增长和资本市场改善具有重要的信号意义。

回到我们的投资逻辑,鉴于目前经济环境的整体趋势,我们仍认为资产荒的长期逻辑不变。2024年上半年,人民币存款增加11.46万亿元,其中住户存款增加9.27万亿元。而根据央行之前公布的数据,1-5月份我国住户新增的存款为7.13万亿,这意味着单是6月份我国住户新增的存款就达到2.14万亿。

与之相对应的则是银行定期存款的不断下行,对于一年期定期存款,五大行和招行的利率均为1.45%,三年期则为1.95%,结合银行利差不断下行的现状,可以认为目前市场整体缺乏优质资产,未来利率或将进一步下探(央行、证监会发文需加强债券市场信用评级统一管理,债券监管进一步趋严)。

在目前的经济环境下,零售地产行业或能进一步体现其经济价值与社会价值。与房地产开发类似,零售地产在经历了一段疯狂时期后,目前已从增量时代转向存量运营期,其根本属性也从投资转向消费,一些零售地产开发商以优化现金流为目的,长期持有已培育完成的优质项目,剔除不良资产。我们在跟踪该行业的同时,也发现不同地区的商业项目分化非常明显,以北上广为代表的一线城市商业零售项目的cap rate能保持在6%以上甚至更高,但在二三线城市却差强人意。本质在于不同城市的消费能级差异较大,这也进一步体现一线城市的经济活力。

从零售地产的供给端来看,大量的供应和存量去化依旧是市场需要面对的考验,剔除大部分开发商为了降低负债而转让的项目之外,大部分出现运营问题的商业项目主要集中在二三线城市(例如从万达处置的项目可以发现)。而在一线城市,大部分核心地段的商业项目每年仍能贡献稳定的租金收益。

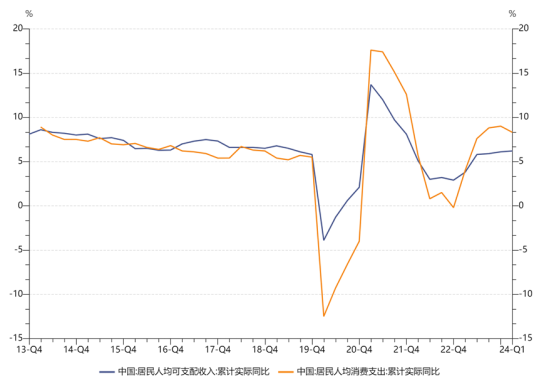

而在最新公布的消费数据中,人均消费支出出现增长,但与可支配收入相比,其增长速度稍显滞后。从2013年至2023年,人均消费支出占可支配收入的比例由72%下降到68.4%,这其中影响因素过于复杂,以后可以单独进一步讨论。

服务消费在居民消费支出中的比重逐渐上升,显示出居民对服务性消费需求的增加。服务消费占比从2013年的40%提高至2019年的46%,尽管疫情暂时打断了这一趋势,但2023年服务消费占比再度回升至45%。

居民的消费倾向在经历了一段时间的下降后,开始回升。特别是在2023年和2024年一季度,居民收入增速和消费增速均有所回升,显示出居民消费意愿的回暖。这意味着居民在消费支出中,对房地产的依赖程度逐渐降低,而将更多资金用于其他消费领域。

我们观察到在消费出现边际变化的同时,其中一个重要因素在于CPI食品当月同比为负数,这意味着与去年同期相比,当前月份的食品类商品和服务的价格水平在下降,这种情况通常反映了食品市场的供需关系发生了非常明显的变化。这种市场情况下,利好消费者,但是餐饮端承受了较大的压力(受经济和电商竞争影响,餐饮端降价营销,增收不增利)。为了保证市占率,餐饮业利润率可能面临收缩的压力。这也是我们在衡量一个商业项目时着重考察的细节,商业业态的多样化有利于维持出租率的稳定。

当然,在目前经济环境的大背景下,很难能够让项目运营方、商家、消费者一步到位,三方共赢,但也许在未来很长一段时间内,各方能够在这种“通缩性繁荣”的背景下找到平衡点,也包括近期非常重要的“消费税改革”,未来一定会对消费结构的转变起到至关重要的作用,这也是我们重点关注的方向。

零售地产仍是我们投资逻辑中的重要一环,在经济内循环仍不通畅的背景下,此类项目每年稳定的租金收益仍能带来稳定的现金回报,而在政策鼓励下,通过C-Reits的退出机制也能创造一定超额收益(后续会详细探讨零售地产的退出路径)。

总结来看,上半年经济运行总体平稳,但内需面临较大的收敛压力。国内经济当下的“问题”是一个“结构性”问题,二十届三中全会已于上周四闭幕,重点聚焦国企改革、财税体制改革、金融体制改革等事关中国经济大局的关键方向,通过全面深化改革进一步释放经济潜力。