2024年中期财报季落幕,各房企业绩成为行业关注焦点。

与本土商业地产企业近年的快速规模化扩张不同,重仓内地的外资及港资房企在投资物业方面表现较为谨慎,以重资产运作模式为主。

例如,九龙仓集团自2019年最后一次购入地块后便未再补充土地,土地储备持续减少;太古地产于2021年9月推出上海前滩太古里后,近两年虽有千亿投资,但拿地最早也要到2025年才会启用。

然而,这些商业企业在内地投资物业的业绩表现稳健,且对内地市场前景持乐观态度,因此在内地储备了较大份额的投资物业面积。太古地产近年来陆续官宣多个项目,如西安太古里、三亚太古里、上海前滩综合发展项目等,并增持了成都太古里等项目;嘉里建设则将原“华润招商一姐”张芳招至麾下,负责商业相关职能,且在2021 – 2023年间在上海大手笔拿地,其商业地产扩张野心逐渐显现。

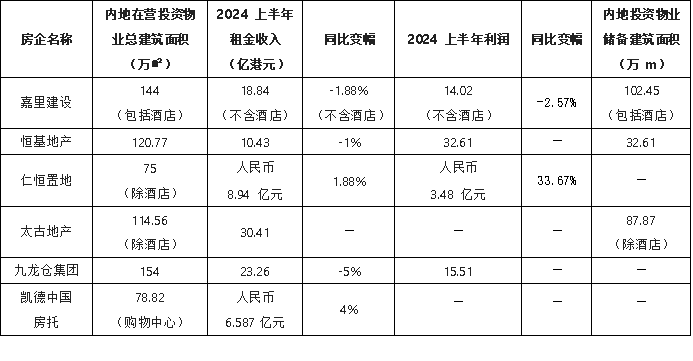

嘉里建设:2024上半年投资物业租金收入24.26亿港元,对核心市场前景仍然乐观

2024年上半年,嘉里建设投资物业租金收入约24.26亿港元,酒店营运收入8.22亿港元,均同比减少3%。

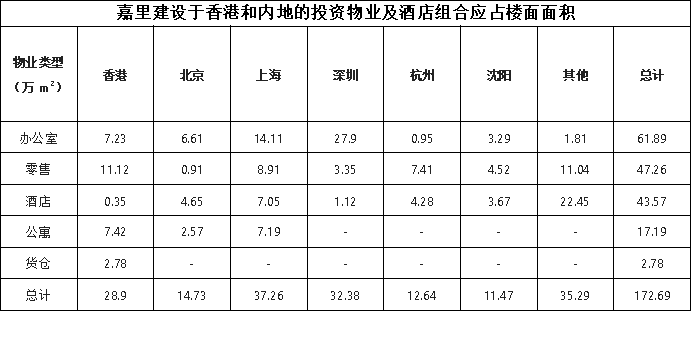

截至2024年6月30日,其旗下主要投资物业及酒店组合应占楼面面积约173万平方米,其中内地占83%,香港占17%。内地投资物业总租金收入20.53亿港元,按人民币基准同比上升3%。零售分部表现略为改善,客流量及租户销售增加,期末出租率为87%,按年上升两个百分点;办公室分部出租率为90%,保持稳定。内地酒店业务收入按人民币计算录得1%的温和增长。此外,未来约有投资物业及酒店投资组合储备楼面面积约102万平方米,主要分布在内地的上海浦东和黄浦等地,武汉和杭州等地项目也在建设中。

恒基地产:上半年应占租金总收入上升3%至34.03亿港元

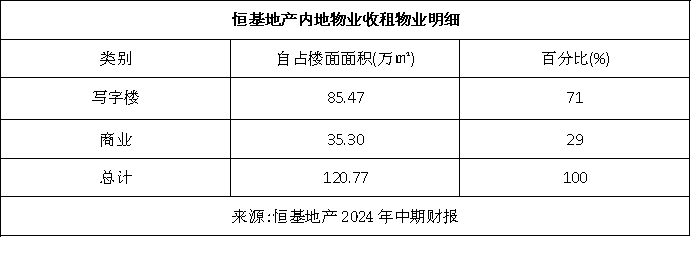

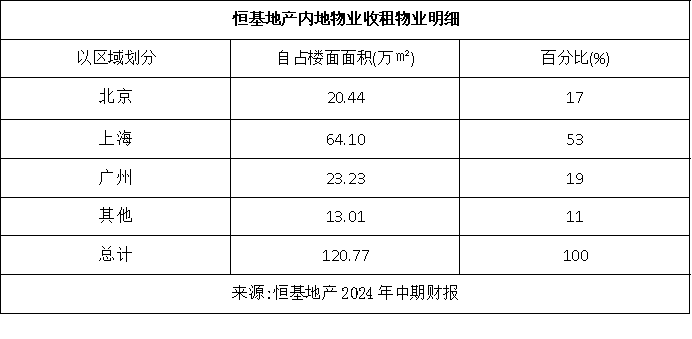

2024年中期业绩显示,恒基地产香港投资物业应占租金总收入上升3%至34.03亿港元,主要收租物业平均出租率为93%。内地租赁业务应占租金总收入10.43亿港元,同比减少1%;应占税前租金净收入7.64亿港元,同比增加1%。 内地投资物业合计建筑面积为120.77万平方米,以写字楼为主,占比71%;零售商业物业占比29%。内地主要投资物业集中于北京、上海、广州,其中上海占比最大。

内地投资物业合计建筑面积为120.77万平方米,以写字楼为主,占比71%;零售商业物业占比29%。内地主要投资物业集中于北京、上海、广州,其中上海占比最大。

受企业降本增效及市场新增供应等因素影响,2024上半年内地租赁市场租金受压,但恒基地产凭借新开业项目带来的租金贡献,租赁业务表现稳定,租金总收入以人民币计值录得1%升幅。

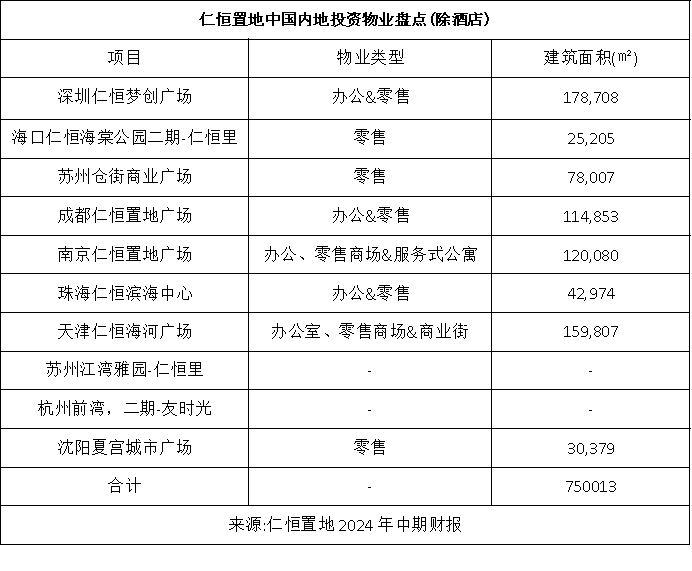

仁恒置地:2024年上半年投资物业租金收入6.35亿元,同比增长10.35%

仁恒置地在中国内地拥有约10座投资物业(除酒店),总建筑面积超75万平米。2024年上半年,仁恒置地物业投资和酒店运营分部收入8.94亿元,同比增长1.88%;分部税前利润为3.48亿元,同比大增33.67%。物业租金收入约6.35亿元,同比增长10.35%;酒店经营收入2.59亿元。截至2024年6月末,物业投资和酒店运营分部资产价值为386.09亿元。

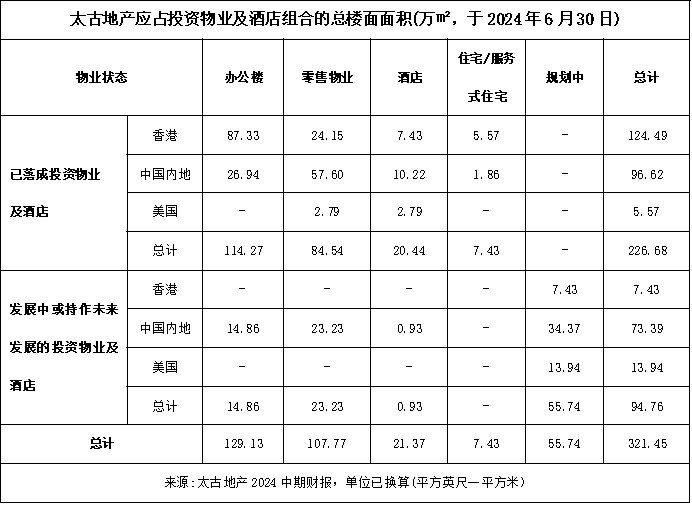

太古地产:千亿投资策略维持不变,内地11个大型商业项目按计划推进建设或升级

太古地产2024年上半年业绩表明,其1000亿港元投资计划进展顺利,已承诺投放约650亿港元。内地重点项目包括上海前滩综合发展项目、上海陆家嘴太古源、西安太古里综合体等。

2024年上半年,太古地产香港办公楼应占租金收入为27.3亿港元,同比下跌7%;香港零售物业组合的应占租金收入为12.88亿港元,同比下跌3%。中国内地投资物业的应占租金收入总额合共30.81亿港元,其中零售物业应占租金收入为26.15亿港元,同比上升1%,办公楼物业应占租金收入为4.26亿港元,同比微跌1%。

太古地产在内地运营的零售物业月租金坪效高达598港元/平米,2024年上半年内地的应占零售销售额下跌7%(不包括汽车零售商销售额),但对比2019年同期销售额增幅高达69%,撇除相关影响后,2024上半年整体零售销售额上升4%。

太古地产预计2024年下半年市场对零售楼面整体需求稳定,广州和成都的奢侈品牌零售商对零售楼面的扩张需求殷切,上海和北京的时装、运动等行业商户对零售楼面的需求坚稳。未来太古地产将继续聚焦推行计划中的投资及增长项目,加强现有物业组合的坚稳发展,研究焕新及推出精彩的产品及服务,提升投资物业表现,促进业务数码转型。

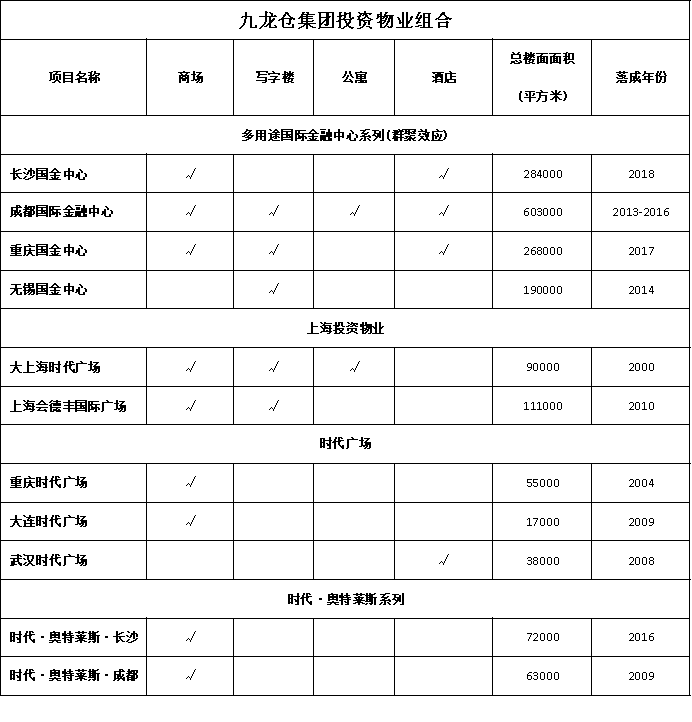

九龙仓集团:负债率仅6.2%,2024上半年基础净利增加至约20亿港元

九龙仓集团2024年上半年基础净盈利19.79亿港元,同比增加9%;投资物业盈利为12.07亿,同比下降5%;公司股东应占亏损26.37亿港元。

其业务由投资物业、发展物业、酒店、物流及投资板块组成,总收入70.32亿港元,同比减少13.51%。投资物业收入23.64亿港元,同比减少5%;营业盈利15.73亿港元,同比减少6%。内地投资物业整体收入23.26亿港元,同比下跌4%;营业盈利15.51亿港元。九龙仓集团投资物业组合主要位于中国内地,目前在内地投资物业(含酒店)总建筑面积约179万平米,其中投资物业应占楼面面积约154万平米。面对波动的营商环境,其负债比率仅为6.2%。

面对波动的营商环境,九龙仓集团的负债比率仅为6.2%,可以说是“非常稳健”。展望未来,九龙仓集团表示:业务前景仍被经济不稳及市场波动所笼罩。美国息口转向、贸易紧张局势和地缘政治风险对全球经济越见影响。中国内地正面对房地产行业的高杠杆和高库存,以及消费意欲减弱和储蓄率上升等挑战。

香港方面,港元走强和金融状况偏紧亦阻碍经济复苏。九龙仓集团会继续审慎理财,在经济逆境中把握机遇,提升业务表现。

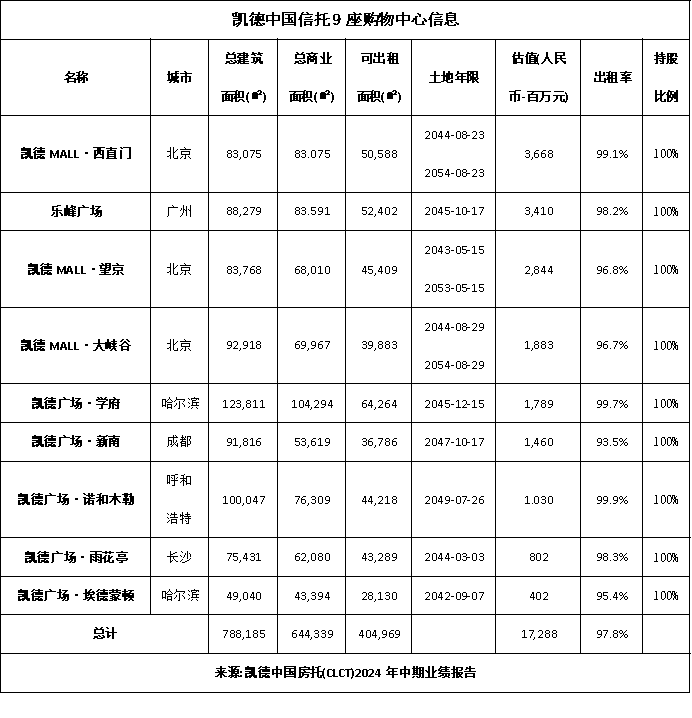

凯德中国房托:2024上半年9个Mall总客流及租户销售额双增,出租率97.8%

凯德置地中国信托投资组合包括9个购物中心、5个商业园区物业和4个物流园区物业,总建筑面积约为180万平方米。2024年上半年,其9个零售物业实现租金收入6.587亿元,同比增长4%;实现净物业收入4.421亿元,同比增长6.1%;零售组合出租率增长至97.8%;总客流约6000万人次,同比增长约14.1%。

从租户销售额看,2024年上半年实现销售额约35亿元,同比增长6.6%,较2019年上半年也增长了1.8%。进行项目调改的零售物业对租户销售额增长贡献较大。

从不同区域看,北京的零售物业,零售额增长3.5%;北京以外的零售物业,增长8.8%;事实上,进行项目调改的零售物业,贡献了租户销售额增长的约70%,反映出调改策略对经营提升的有效性。如,实施调改的长沙雨花亭店,客流同比增长14.7%,零售额增长20.3%;广州乐峰广场客流增长15.9%,零售额增长8.5%;北京大峡谷店客流增长32.9%,零售额增长17.1%。

可以明显看出,相比高端零售物业,作为大众日常消费型购物中心,凯德中国房托在2024年上半年经营表现稳健,业绩亮眼。

未来,凯德中国房托将继续对零售物业进行调改,加强物业定位,并分拆成熟的非核心物业,以优化资金配置。