目前,消费REITs2024年中期集体业绩说明会已如期举行。两家消费基础设施REITs(嘉实物美消费REIT、华夏金茂商业REIT)业绩已出炉。

目前消费基础设施新增供给处于收缩态势,据统计,截至2023年年底,全国购物中心数量达5827个,存量购物中心数量持续增加,新增规模收缩。2023年新开购物中心384个,整体与2022年持平。

嘉实物美消费REIT的底层资产为物美集团旗下的四个项目,总建筑面积约7.79万平方米,其中华天、德胜门、玉蜓桥位于北京二环,地处北京核心商圈。

截至2023年,物美集团在全国拥有1800家业态门店,年销售额超1100亿元,物美商业作为物美集团的资产运营主体,管理着超过600万平方米的消费基础设施,其中自有物业超过170万平方米,且拥有超过100人的一线运营团队。

截至2024年6月30日,嘉实物美消费REIT整体出租率保持在98.13%,期末租金收缴率达99.90%,平均租金为3.75元/平方米/天,期末加权平均剩余租期7.95年,本期项目息税折旧摊销前利润(EBITDA)利润率为81.43%。

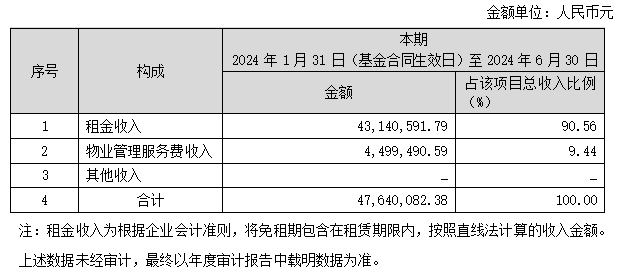

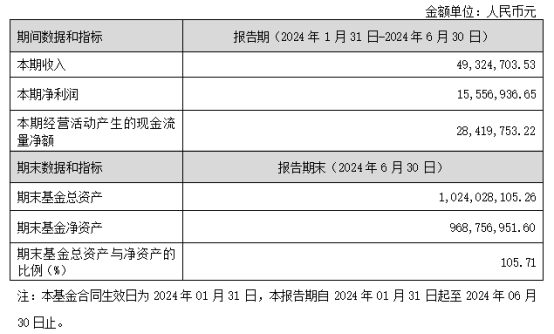

最终实现收入4932.47万元,净利润1555.69万元,主要来源于基础设施项目的租金和物业费收入。其中租金采用固定租金形式,受消费市场影响较小,更为稳定;物业费是嘉实物美消费REIT借鉴其他基金的固本增收方式,成为新的收益增长点。

现金流量净额为2841.97万元,现金流入状况良好,能够有效覆盖运营成本。

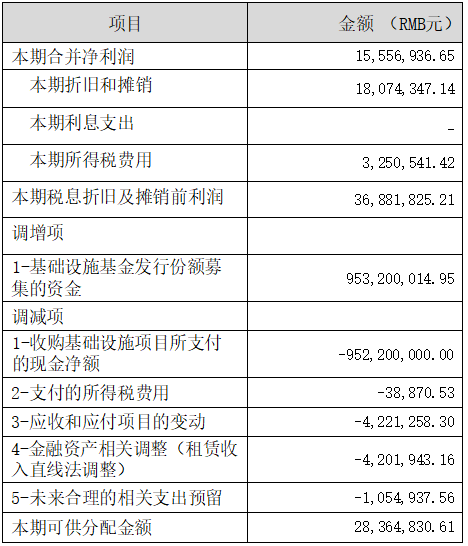

本期项目可供分配金额为2836.48万元,早在9月5日,嘉实物美消费REIT发布公告进行上市以来的第一次收益分配,收益分配基准日为2024年6月30日,每十份公募REITs份额可分配0.709元,分配金额共计人民币2836万元,占可供分配金额的99.98%。

另一进行业绩说明的是华夏金茂商业REIT,该REIT项目底层资产为长沙览秀城购物中心,建筑面积10.27万平方米,可租赁面积6.12万平方米。

其原始权益人及运营管理机构中国金茂旗下拥有诸多优质消费基础设施,分布于上海、青岛、重庆等国内一二线城市,且运营稳定。其中青岛金茂览秀城出租率达到96.9%;张家港金茂览秀城出租率达到93.4%;南京金茂览秀城出租率达到97.6%。并且还有一批正在建设、将于未来入市的消费基础设施,前景可期。

华夏金茂商业REIT项目中,长沙览秀城购物中心期末出租率达到98.30%;期末收缴率为99.43%,销售额3.86亿元,客流量764万人次,平均租金85.89元/平方米/月,其中专门店平均租金达到151.50元/平方米/月,每月同比增长9%,增幅明显扩大。

目前长沙览秀城主力店和专门店面积占比分别是54%和46%,其中主力店的平均租金是31.46元/平方米/月,仅为专门店平均租金的1/5,这主要是由于项目前期受公共卫生事件影响,主力店的调铺节奏被打乱,因此主力店占比远高于其他同类资产。

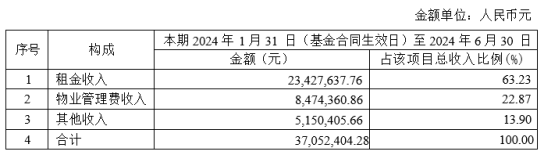

报告期基金总收入达到3783.82万元,其中租金收入2343万元,占比约63%;息税折旧摊销前利润(EBITDA)2090.07万元;可供分派金额为2218.65万元,简单年化分派率达到5%。今年5月和8月,华夏金茂商业REIT向投资人进行了上半年的分红。

综上所述,嘉实物美消费REIT和华夏金茂商业REIT在2024年中期均展现出了良好的经营态势和发展潜力。尽管面临消费环境的挑战,但它们通过稳定的运营管理和合理的资产配置,实现了较为可观的业绩。未来,随着市场环境的变化和自身调整措施的推进,这两家REITs有望继续保持稳健发展,为投资者带来持续的回报,同时也为消费基础设施领域的发展注入新的活力。